不動産投資と聞いてどのようなイメージを持たれていますか??

- 借金を返せなくなったら破産するんじゃないか?

- 地震が起こったら不動産が倒壊するんじゃないか?

- コロナの影響はないの?

などなど、不動産投資では多くのリスクがあるのではないかと思っていませんか?あなたの不安は痛いほどわかります!なぜなら、私自身もそう思っていましたし、元々普通のサラリーマンでした。そんな私だから言える不動産投資のリスクと対処法、メリットに関することをこれから話していきます。

不動産のリスクは想定しやすく回避できるものが大半です。一つ例にあげると、火災・地震に対する災害リスクは保険を利用して回避します。「保険に入る」たったそれだけです。

それでも、不動産はいろんなリスクがあって怖いと思いますよね?人はわからないことや見えないものに恐怖を感じます。リスクが何かわかれば恐怖はなくなっていきます。そしてリスクはコントロールすることでリスクではなくなります。そのリスクと対策について話していきます。

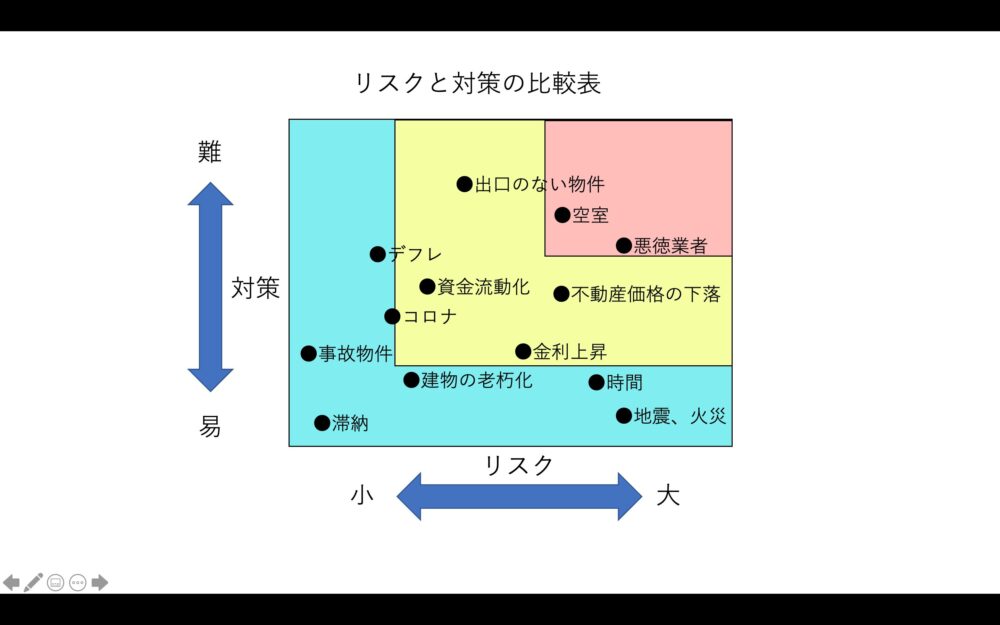

一棟マンション投資の12大リスクと対処法

大きく分けてこの12個のリスクがあります。下記のリスクと対策の比較表からほとんどのリスクは小さいか対策しやすいことがわかります。悪徳業者と空室リスクはリスクも大きく対策もしにくいので不動産投資では大きな課題となっています。ここからはリスクと対策について話していきます。

リスク1 悪徳業者、悪徳コンサルタント

不動産の世界に限らず、悪徳業者や悪徳コンサルタントは存在します。儲からない物件を売りつけたり、高額商材を売りつける人がいます。経験や知識がついてくるとひっかかることはなくなります。彼らよりも多くの知識がついてくるからです。しかし、右も左もわからない初心者は気を付けないと引っかかる可能性はあります。

引っかからないためには?

信頼できる友人からの紹介なら大きく外すことはないでしょう。他には上場企業の大手の業者を相手にすれば悪徳業者であることはないです。まずは信頼できるところから入って、広げていけば大丈夫です。コンサルタントも友人からの紹介や業者からの紹介が良いでしょう。お金を払わなければ引っかかることはないので初心者の段階ではお金を支払う時には慎重に吟味しましょう。

リスク2 事故物件

過去に事故や事件のあった物件に当たるリスクです。告知義務があるので知らずに買うことはないです。もし、不安であれば近隣の業者に聞き込んで問題がないか確認すればわかります。

リスク3 出口のない物件

売却や建て替えなどの戦略がたてられない物件のことです。資産価値が高い物件を買うことが大切です。資産価値が高ければ売却が良いですし、将来的に賃貸需要も確保できるので持ちきるという選択肢も選べます。

リスク4 空室

マンション投資では最大のリスクで、その他のリスクにもつながる一番難しい課題です。

例えば、10部屋で家賃10万円で満室で100万円の家賃が入ってくるとして、銀行返済40万円、管理費等20万円、固定資産税10万円とすると満室で稼働していれば100-40-20-10=30万円の黒字になります。3部屋退去すると0円になります。4部屋退去すると-10万円になります。

空室の対策

このリスクをカバーするには「満室になる物件」を購入することにつきます。ところで不動産投資は投資のようにも見えるのですが不動産賃貸業という立派な事業です。なので満室になるように自分でコントロールできる要素がたくさんあります。建物の外観をきれいにする、各部屋の間取りや壁紙、床材を人気のものにする、仲介業者への報酬などです。しかし、不動産において立地は変えられないものです。物件選びの時には、対象物件の置かれている周辺環境や立地などをしっかりと確認して問題ないことを確認することが重要です。私の立地選びの基準は政令指定都市か県庁所在地もしくは三大都市圏に隣接する街にしています。

リスク5 地震、火災

地震や火災が起きたら物件が倒壊したり全焼したら返済ができなくなります。これが地震、火災リスクです。地震、火災リスクは火災保険でカバーします。必ず地震保険もつけてフルカバーにします。地震保険は火災保険の半額までしかかけることが出来ないので地震保険で物件価格をカバー出来るような価格に設定しておく必要があります。

リスク6 金利上昇

金利が上昇して返済額が増えるリスクです。ただ、過去数十年の間ずっと低金利を保ったまま推移していることからするとこの先、急激に金利が上昇するとは考えにくいと思われます。もし万が一、金利が上昇することがあれば、それは好景気ということで物件価格や家賃も上がっているということです。万が一金利上昇によって収支が合わなくなり赤字になってしまうようであれば物件を高値で売却すれば良いでしょう。

リスク7 滞納

入居者の方が家賃を滞納するリスクです。このリスクは入居時に家賃保証会社に加入してもらうことで対策できます。

最近の賃貸業界ではよほど高収入な方でない限り家賃保証会社加入は必須というところがほとんどなので気にすることはありません。

リスク8 資金流動化

不動産が売却しにくくなるリスクです。このリスクを避けるためには売却しやすい不動産を購入することが大切になります。その中でも大切なのが空室リスクと同様に立地になります。建物や室内のデザインなどは変更できますが立地だけは変更できません。駅から近く、大都市圏や政令指定都市などを選ぶと資金流動化リスクを抑えることもできます。

リスク9 不動産価格の下落

不動産売却時に価格が下落するリスクです。こちらも価格が下落しにくい物件を選択することが必須になります。空室リスクや資金流動化リスクの対策と同様に立地が良く入居が将来に渡って見込める地域を狙って物件を購入することが必要になります。空室リスク、資金流動化リスクと同様の対策をとります。

リスク10 デフレ

現金や金の価値が上がりモノの値段が下がる現象です。不動産は生活必需品なので比較的影響を受けにくいです。もしこのような現象が起こったときでも価格が下がりにくい物件を購入することが必要です。よって空室リスク、資金流動化リスクと同様の対策をとります。

リスク11 建物の老朽化

土地は変化しないですが建物は老朽化します。老朽化により家賃の下落や漏水などが発生します。これらのリスクは計画的な修繕やメンテナンスにより予防できます。建物の外壁や屋上防水の寿命は10〜20年でこの期間に修繕を予定していれば老朽化を予防することができます。修繕は計画的に行えば良いので急な出費ではなく計画的に行われるので積み立てていれば問題ありません。月々の修繕費の積み立てがリスク回避になりますので計画的に積み立てを実施していきましょう。

リスク12 コロナ

コロナで家賃下落や空室が発生するなどのリスクが発生するのではないかというリスクです。店舗やテナントなどは影響がありますが、住居系の不動産であれば影響はほとんどありません。住居の不動産は生活必需品なので景気の影響をほとんど受けません。住居系の不動産はコロナの影響を受けなかった数少ない業種の一つと言えます。

一棟マンション投資をする8つのメリット

リスクは対策できる上に、一方メリットはもっと大きいです!人は病気になれば働けなくなり収入を得ることは難しくなりますが、不動産は病気にならないですし昼も夜も雨の日も風の日も台風や地震の時も働き続けて大家のポケットにお金を入れ続けてくれます。管理会社が入居者のクレームや退去後のリフォームを行ってくれます。大家は電話で依頼をするだけで、ほとんど時間を使うことはないです。

8つのメリット

メリット1 収入が増える

家賃収入から諸経費が引かれた残りが手元に入り収入が増えます。本業をやりながら管理会社に管理を依頼していれば手間をかけることもありません。不動産収入は下記のような見方ができます。

- 不労所得

- 長期安定収入

- 毎月の定期収入

メリット2 住む場所、職場を自由に選べる

沖縄にいてもハワイにいても地球の裏側にいても大抵のことはメールや電話でやりとりできてしまうので海外移住で自由気ままな生活を実現できます。私の周りにもたくさんそうゆう方がいます。憧れますね。

メリット3 年金としての収入

平均寿命がのびて、老後の資金が不安といわれている中、注目されているのがマンション不動産投資です。不労所得の一面があり働けなくなった時にも毎月収入を得られるという年金に近い収入になります。

メリット4 生命保険としての収入

不動産は借入をして購入するのですが、その際に団体信用生命保険に加入すると借入をした方が亡くなった時に、残りの借入がなくなるのです。住宅ローンでも使われるのですが、収益用の不動産の場合はローンはなくなるが毎月の家賃収入はあるので、そのまま保険金の受け取りのようにもらえるのです。不動産を売却すれば一気に大きな現金を手にすることもできます。

メリット5 節税効果

不動産では経費計上できる項目も多いです。減価償却費はそのうちの一つで、建物の経年変化による価値の下落を減価償却費として計上することができます。所得税や住民税を抑える効果があります。

例えば鉄筋コンクリート築37年の物件を購入すると法定耐用年数は47年なので残り10年で建物を償却できます。建物1億円で購入すると毎年1,000万円を経費計上できることになります。

メリット6 相続対策

現金で相続するより不動産にしてから相続した方が、相続税は安くなります。

相続税率もかかりますし、基礎控除もされるので現金の相続よりも税金が安くなるのです。

例えば現金と不動産で相続した場合は評価額は以下のようになります。

現金1億円

不動産1億円 (評価額7,000万円)

現金の場合は1億円はそのまま1億円の評価になりますが、不動産の場合は評価額になりますので実勢価格より低い価格になります。さらに相続税基準額は評価額に0.8倍をかけるので5,600万円の価値になり、およそ半額になります。

メリット7 インフレ対策

インフレ物価上昇が発生すると現金の価値は目減りしますが、不動産は資産価値が上がり、家賃収入も上がるのでインフレ対策になります。

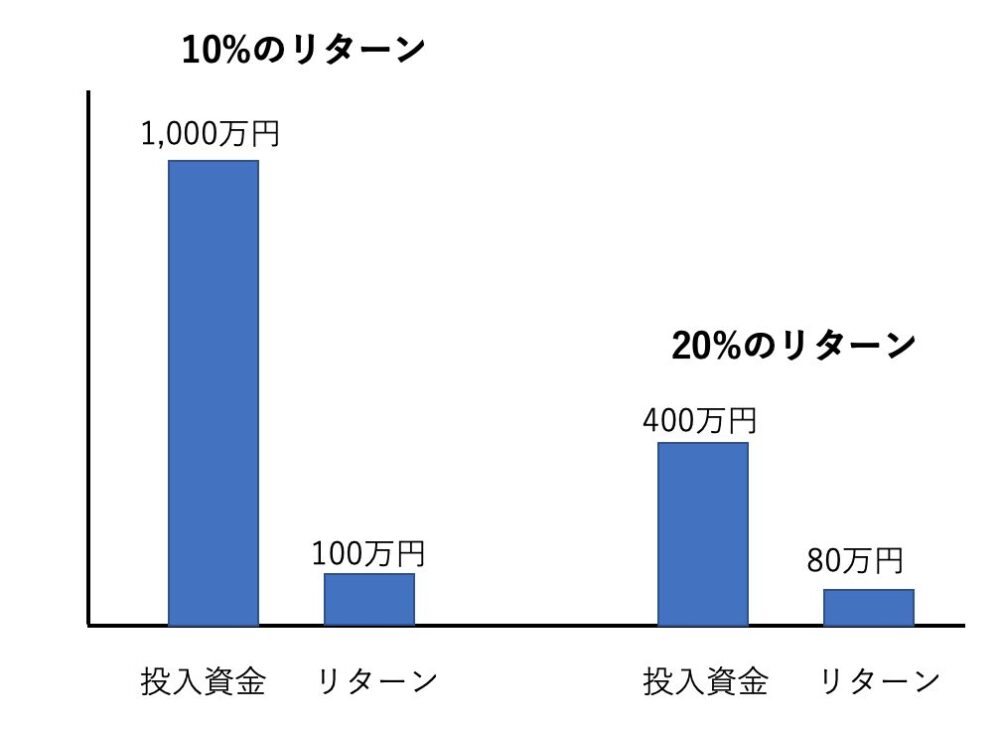

メリット8 レバレッジ効果

レバレッジ(てこ)効果は少ない金額で大きなお金を動かすことを言います。不動産を現金1,000万円で購入して家賃100万円なら利回りは10%です。一方で600万円の借入をして家賃100万円で返済額が20万円なら400万円の資金で年間80万円を手にしているので利回りは20%になります。この少額で大きな利益を生み出す効果がレバレッジ効果と言います。不動産は株式等と違い物件自体に担保力があるので借入がしやすく、レバレッジ効果を出しやすいのが特徴です。

どうやって不動産投資を始める?

不動産投資は一度で大きなお金が動くので詐欺も多いですし、何よりも不安になるものです。そんな時に、アドバイスをくれたり背中を押してくれる人がいることはとても大事です。

ようすけ不動産ではコンサルティングも受け付けています。

詳しい内容はお問い合わせフォームのタイトルに「コンサルティング詳細希望」と入力し送信いただければメールにて回答いたします。

まとめ

以上が不動産の魅力とリスクとメリットに関しての記事でした。リスクはすべてコントロールができます。不動産の魅力にみせられてリスクもコントロールができるとわかればやってみたくなりませんか?他にも不動産投資関連の記事もたくさん書いていきますのでよければ参考にしてください。

コメント