不動産投資の多くはローンを利用して行います。

これから不動産投資を始めようとしているあなたは

- なんでローンを利用するの?

- 自分に不動産投資ローンが利用できるの?

- 住宅ローンと何が違うの?

と疑問に思っているのではないでしょうか?

結論から言うと不動産投資でローンを使うとレバレッジ効果が出るので、資産を最大化して運用することができます。

この記事では「不動産ローンの種類」「不動産でローンを利用するメリット」「ローンの申込方法」など不動産投資を始める時に身につけておくべき知識について詳細を説明していきます。

読み終わった時にはローンを利用する不動産投資の良さがわかり、始めてみたいなと感じることができます。

不動産投資ローンとは

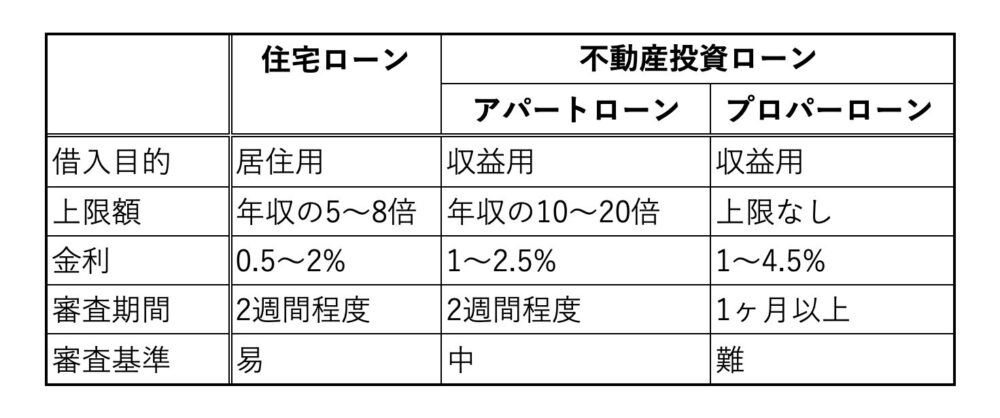

不動産のローンには3つあります。

いずれもローンという名がつきますが中身は違います。

住宅ローン

居住用の住宅を購入する際に利用するローンで一般の方も利用するものです。

住宅ローンを使って収益用不動産を購入することはできません。

勤務先などの属性によって借入上限額は年収の5〜8倍、金利は0.5〜2%程度です。

ほとんど個人属性のみの審査で、審査期間は2週間程度です。

審査基準は極めて易しいです。

住宅用のローンは社会貢献の一環として捉えられているため金融機関も融資がしやすいのです。

アパートローン

不動産投資ローンの中でもアパートローンとプロパーローン に分かれます。

アパートローンは収益用不動産を購入するために作られたパッケージ商品です。

都市銀行や一部の地方銀行で取り扱いがあります。

住宅ローンに比べて上限額が大きくなっていて10〜20倍までを許容しています。

金利は1〜2.5%で住宅ローンよりは高くなっています。

住宅ローンでは個人属性のみの審査でしたが、アパートローンでは物件の担保力や収益力も評価の対象になります。

プロパーローン

事業性融資と呼ばれるもので、不動産賃貸業に対するローンです。

各金融機関で上限額が決まっていますが、他の金融機関でのローンをカウントしないです。

上限枠も数億から数十億まであり、ほとんど青天井に近い数字です。

複数の金融機関からの借入をすればローン枠が無限に増えていきます。

最終的に不動産投資家はプロパーローンを使って規模を拡大し続けます。

不動産投資ローンのメリット

動画でも解説しています↓

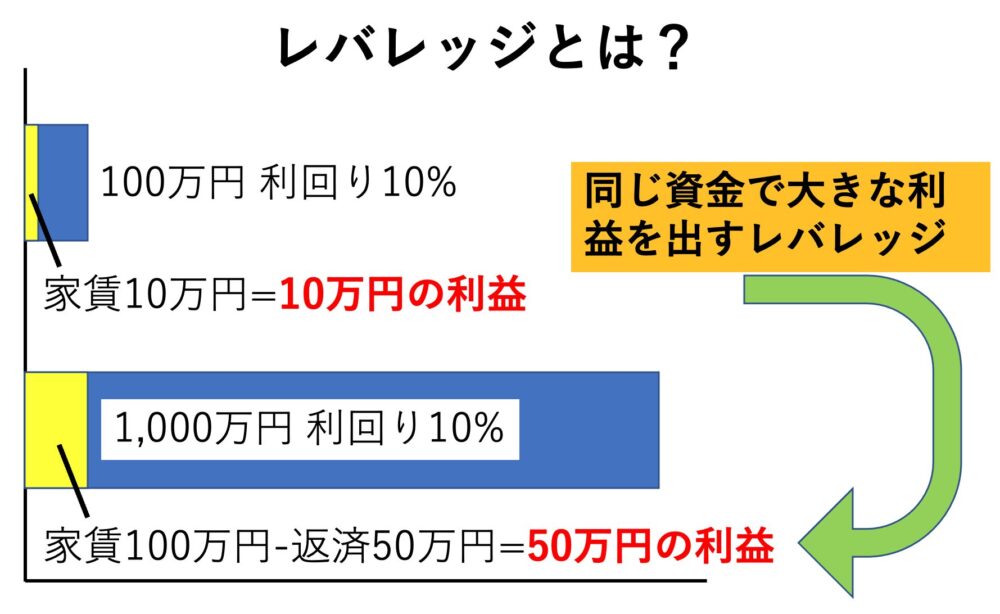

レバレッジ

不動産投資ローンの1番のメリットはレバレッジです。

レバレッジとはてこの原理のことで、金融の世界では小さい資金で大きな運用をすることをいいます。

例えば100万円の資金を持っていたとすると

100万円の物件を現金で購入

利回り10%だと年間10万円の利益が出ます。

レバレッジのかかっていない通常の投資です。

1,000万円の物件をローンで購入

利回り10%で年間の返済額が50万円だと年間50万円の利益が出ます。

同じ100万円の資金をもっていてもローンを使うと数倍から数十倍の利益を出すことができ、レバレッジといいます。

資産が増える

レバレッジが効くので資産の増加するスピードが速いです。

さらにローンを使うので投資資金が少なく済むので現金を残しておくことができます。

2つの効果によって、資産の増加スピードはグングン上がります。

団体信用生命保険に入れる

団体信用生命保険は返済する本人が死亡、または重度の病気になった時に残債がなくなる保険のことです。

もし自分が死んだあとも家族へローン返済のない家賃収入を残すことができるので死亡保険としての機能も期待できます。

不動産投資ローンのデメリット

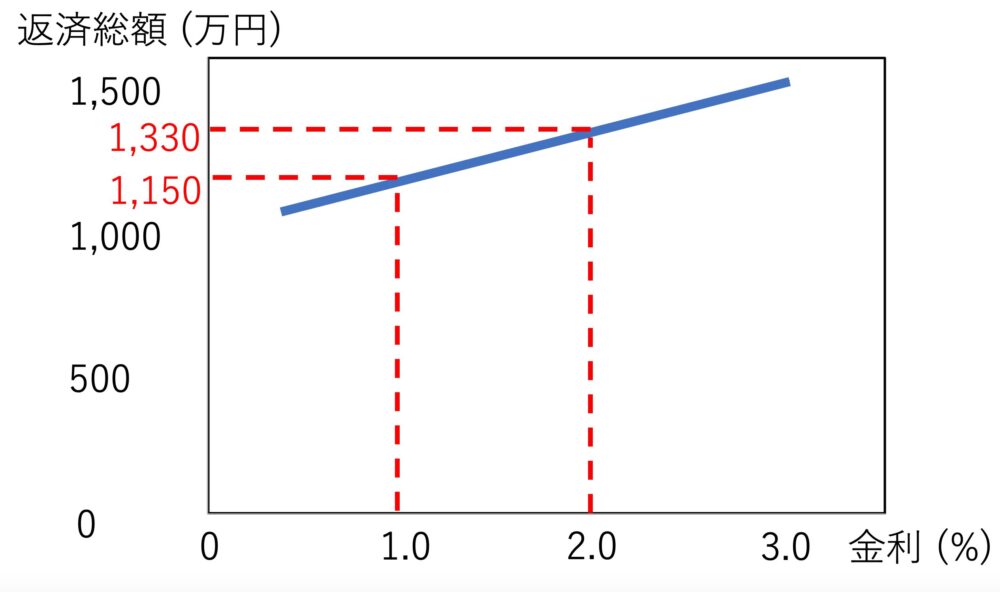

金利が発生する

1,000万円の物件を30年ローンで購入した場合

- 金利1% 返済総額1,150万円

- 金利2% 返済総額1,330万円

金利が1%上がると180万円の差が出てきます。

物件に抵当権が設定される

金融機関はローンを組む時に物件に抵当権を設定します。

抵当権が設定されているとローンを完済しない限り容易に物件を売却することができません。

初心者が不動産投資ローンを借りる前に知っておきたい4つの知識

動画で金融機関の探し方も解説しています↓

ローン対象エリア

- 物件が金融機関の営業エリア内

- 購入者が金融機関の営業エリア内

上記2点をクリアしていることが条件となります。

営業エリアは金融機関により違いますが、基本的には支店のある範囲です。

都市銀行や地方銀行だと1つの支店で県単位をカバーするところもあります。

信用金庫などはエリアが狭いため、支店から車で15分以内くらいをカバーエリアとしているところが多いです。

例えば

りそな銀行 → 支店のある都道府県がローン対象

資産状況

現金、株、債権などの金融資産がどれくらいあるかによってローン審査の通り方が変わってきます。

金融資産が多くあると金融機関はリスクが低くなると考えるのでローン審査が通りやすくなります。

なるべく金融資産を多く貯めて、見せるようにしましょう。

属性

- 師士業 (医師、弁護士、会計士、税理士)

- 公務員

- 一部上場企業

- 上場企業

上記の順番で属性が高いと判断されます。

仕事がなくなるリスクの低い順番になっています。

個人事業主は評価が低いですが、信用金庫、信用組合からの評価は良いです。

地域に根差して事業をしている人にお金を貸すことを目的としているからです。

個人信用情報

個人使用情報で過去に金融事故歴などがないかを調べます。

クレジットカードでの滞納をほったらかしにしていた等でブラックリストにのっているとローンを組むことは不可能になります。

不動産投資ローンを通過する5つのコツ

評価の高い物件を持ち込む

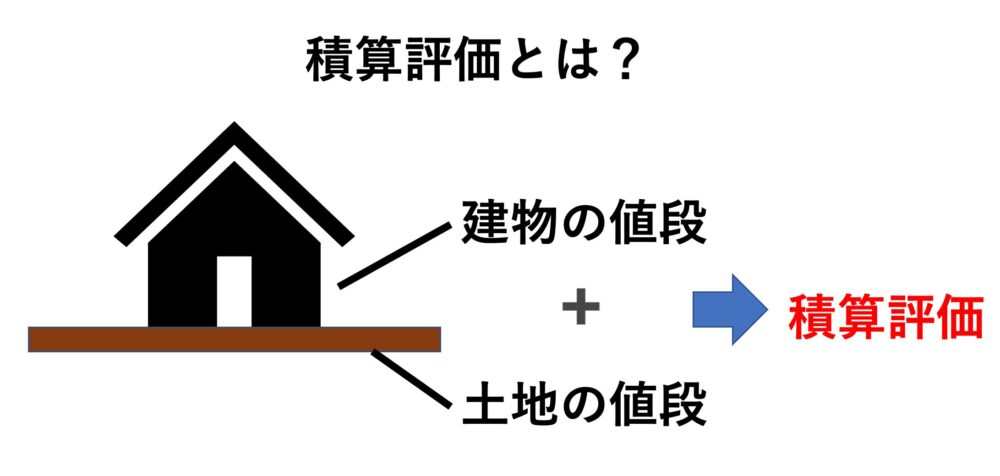

金融機関は積算評価と収益還元の2つの視点で物件の価値を判断します。

積算評価

土地と建物の価値を簡易的に算出する方法です。

- 土地 = 路線価 × 敷地面積

- 建物 = 再建築価格 × 延べ床面積 × 残存年数 × 耐用年数

土地と建物の合計が売値よりも高いことが条件となります。

路線価は国税庁のホームページから検索します。

再建築価格は新築で建築する際にかかるコストで下記の通りです。

- RC:15〜20万円/平米

- 重量鉄骨:13〜18万円/平米

- 軽量鉄骨:10〜15万円/平米

- 木造:10〜15万円/平米

積算価格に関して詳しく知りたい方はこちらを参考にしてください。

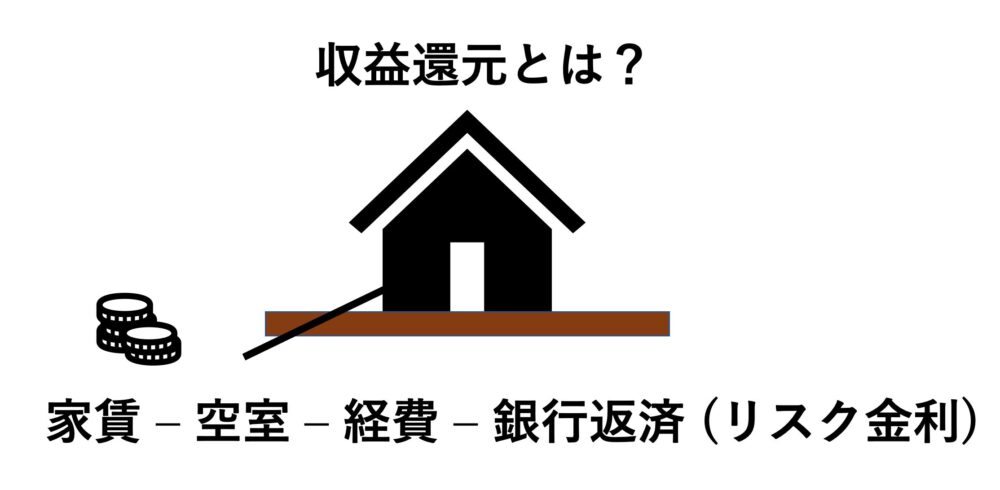

収益還元

借入額に対して収益を確保できるかの確認です。

- 賃料は適正か

- 家賃の下落率

- 空室率

- リスク金利

賃料相場を調べたり、将来にわたる家賃の下落率、空室率の推移を予想します。

金利はリスク金利を想定して赤字にならないかの計算を行います。

下記シミュレーションシートで収益を計算するとわかりやすいです。

収益還元に関して詳しく知りたい方はこちらを参考にしてください。

属性を上げる

- 金融資産を増やす

- 年収を上げる

- 高く評価される職業につく

お金をためて金融資産を増やしましょう。

現在よりも年収を上げたり、高く評価される職業につけば属性を上げることができます。

紹介を使う

金融機関は取引先からの紹介だとないがしろにはできないので真剣に取り組んでもらえます。

入り口の段階で門前払いに合わないために知り合いからの紹介を受けると取り組みやすくなります。

質問に素早く回答する

銀行員は忙しいので質問の回答を素早くしないと案件が埋れます。

質問があれば期限をつけて必ず回答するようにしましょう。

面談には華美でない服装で

ブランドものはNGです。

清潔感のあるシンプルな服装が望ましいです。

浪費家だと判断されないために高級車やブランド物を身につけての面談は避けましょう。

オススメの銀行・金融機関 (オススメのオリックス銀行、香川銀行も!)

日本政策金融公庫

政府系の金融機関で小規模事業者に融資をします。

不動産で実績があってもなくても融資はしてもらえますが、上限額が4,800万円とローン年数が10年がネックになります。

通常の不動産ローンでは20年以上組まないと月々の手残りが赤字になるので20%以上の高利回りの物件を持ち込む必要があります。

オリックス銀行

ローン条件

- ローン年数:最大30年

- 上限額:1億円

- 金利:2.3%前後

- 難易度:易 (年収700万円以上)

- まとめ:年収700万円以上のサラリーマンは使いやすいので1棟目にオリックス、2棟目からはプロパーローンを使うようにする

アパートローンでパッケージ商品になっています。

不動産投資ローンの残高の合計が1億までなので1棟目に使うのがよいです。

融資審査も早く金利、ローン年数もバランスがとれているので使いやすいです。

1棟目をオリックス銀行で借りて2棟目以降に移行していくやり方をオススメします。

信用保証協会付き融資

ローン条件

- ローン年数:最大30年

- 上限額:1億円

- 金利:1〜2% (金融機関による)

- 難易度:易

- まとめ:信用保証協会付き融資で金融機関と取引をして2棟目以降のローンを継続的に受ける

銀行などの金融機関を通して信用保証協会でローンを組むものです。

どの金融機関でも取り扱いはありますが、得意なところと不得意な金融機関に分かれますので調査が必要です。

金融機関に物件を持ち込んで「収益不動産を信用保証協会付き融資でお願いします」と申し込みます。

ローンを組みやすいのですが属性により物件価格の10%程度の保証料が必要になります。

金利に上乗せすると+1〜2%になりますので負担が大きいのがデメリットです。

自分のエリアで不動産投資ローンを積極的に扱っている金融機関を通して信用保証協会でローンを組むと、2棟目からは取引先になるのでプロパーローンを組むのが容易になります。

香川銀行

ローン条件

- ローン年数:最大30年

- 上限額:2億円 (1回あたり)

- 金利:1〜2%

- 難易度:易

- まとめ:香川銀行を使えるエリアのサラリーマンは利用して1棟目を購入する

サラリーマンの1棟目の購入に積極的です。

支店は大阪や東京にありますので都市部の方が利用できます。

支店にもよりますが上限額も1回あたり2億円程度まで可能です。

東京、大阪、四国のサラリーマンの方は1棟目を香川銀行で借りて、2棟目以降に移っていくことをオススメします。

徳島大正銀行

ローン条件

- ローン年数:最大30年

- 金利:2%前後

- 難易度:易

- まとめ:徳島大正銀行を使えるエリアのサラリーマンは利用して1棟目を購入する

サラリーマンの1棟目の購入に積極的です。

支店は大阪や東京にありますので都市部の方が利用できます。

東京、大阪、四国のサラリーマンの方は1棟目を徳島大正銀行で借りて、2棟目以降に移っていくことをオススメします。

りそな銀行

ローン条件

- ローン年数:最大30年

- 上限額:制限なし (属性次第)

- 金利:1%以下

- 難易度:難

- まとめ:資産1億円以上の高属性の方は積極的に利用しましょう。エリアも広く、金利も低いので拡大することができます。

ほとんどの都道府県に支店がある都市銀行です。

サラリーマンでも資産が5,000万円以上、1億以上といった高属性をターゲットにしています。

日本全国がローンの対象になり、金利も安いので使える方は使った方が良いです。

関西みらい銀行

ローン条件

- ローン年数:最大30年

- 上限額:制限なし (属性次第)

- 金利:1.5%前後

- 難易度:中

- まとめ:2棟目以降で利用します。

りそなグループの銀行で旧関西アーバン銀行です。

金利も審査基準もバランスがとれています。

不動産に積極的ですが、2019年にりそなグループになってからは以前に比べると消極的になりました。

関西みらい銀行はサラリーマンにも専業大家にもローンを出す銀行ですので大家の強い見方です。

今後は流れ次第では不動産に積極的になる可能性もあります。

信用金庫・信用組合

ローン条件

- ローン年数:最大30年

- 上限額:制限なし

- 金利:1.5%以上

- 難易度:中

- まとめ:2棟目以降で利用します。

事業主の強い味方です。

地域に根差して事業をする人を応援するコンセプトをもっているので個人事業主にも積極的にローンを出します。

サラリーマンも新たに不動産賃貸業をするとなればローンを出してくれる信用金庫・信用組合があるかもしれません。

ネックなのはエリアが狭いということです。

近くの信用金庫の支店の範囲を調べてもらえばわかりますが通常の信用金庫で2〜3市町村、大きい信用金庫で2都府県にまたがっている程度なのでピンポイントで物件が出てこないと買うことが難しいです。

取引を重要視するので積み立て定期などをしていると審査に有利になることがあります。

金融機関・銀行へのローンの申し込み手順

申し込み

購入対象の物件が出たら金融機関に電話をして収益用不動産の※融資を申し込みたいという旨を伝えます。(※不動産投資ではローンではなく融資という言葉が一般的です)

取り扱いがあれば自分の属性と物件概要を伝えて、詳細資料を郵送等で送るようにしましょう。

金融機関から必要書類を言われるので準備しましょう。

下記を準備しておけばほとんどの金融機関に対応できます。

- 経歴書

- 家系図

- 免許証・保険証写し

- 金融資産一覧表

- 金融資産エビデンス

- 源泉徴収3年分

- 確定申告3年分 (あれば)

- 法人決算書3期分 (あれば)

- 物件概要書

- 物件レントロール (家賃詳細表)

- 物件評価明細 (仲介業者に依頼する)

事前審査

物件を入れたら個人属性と物件の事前審査をしてもらいます。

担当者 → 支店長 → 本部

という流れで担当者が机上計算で評価を出して、計算結果を元に支店内で話し合われて支店長の決済までおります。

支店長決済までが事前審査になります。

物件押さえ

支店決済がおりた時点で担当者から連絡をもらって物件を販売している仲介業者に

「支店決済がおりたので物件を押さえてください」と伝えます。

本審査には時間と労力がかかるので、本審査に上がる時点では物件が他に取られないように押さえにいきます。

具体的な物件の押さえる方法は物件の契約をすることで、法的効力が出ます。

本審査

物件の契約と同時に本審査に入ります。

金融機関・銀行の本部で審査を行います。

支店長が読み間違えてなければ本審査は80〜90%通ると考えてよいでしょう。

本審査の段階で質問が飛んでくることがありますが、必ず即回答して下さい。

担当者も本部とのやりとりで時間がないので非常にストレスのかかるタイミングです。

即レスすることで担当者からの信頼も厚くなり次の融資もしたいと思わせることができます。

金銭消費貸借契約

本審査が無事通ると金銭消費貸借契約を行います。

金融機関と借主の契約のことです。

特に気をつけることはなく事務的に淡々と進めていきます。

融資実行

最後に融資実行します。

特に気をつけることはなく事務的に淡々と進めていきます。

どうやって不動産投資を始める?

不動産投資は一度で大きなお金が動くので詐欺も多いですし、何よりも不安になるものです。そんな時に、アドバイスをくれたり背中を押してくれる人がいることはとても大事です。

ようすけ不動産ではコンサルティングも受け付けています。

詳しい内容はお問い合わせフォームのタイトルに「コンサルティング詳細希望」と入力し送信いただければメールにて回答いたします。

まとめ

不動産投資ローンのポイントおさらい

- メリット:レバレッジが効く

- ローンの使い方:最初は審査の易しいアパートローンで購入して実績を作り、その後プロパーローンで借り続ける

不動産投資ローンのメリットはレバレッジが効くことです。

レバレッジによって資産を加速度的に増加させることができます。

昔は金持ちだけの投資だと思われていましたが、現在はサラリーマンや個人事業者にも扉は開かれています。

資産を加速度的に増加させることができる不動産投資に是非、参入してみてはいかがですか?

コメント