不動産投資でリタイア生活を夢見ると思いますが

- どのように始めたら良いのかわからない

- どんな書籍やセミナーを信じたらいいのかわからない

などの悩みがあって始めることに躊躇しているでしょう。

例えば、不動産投資を始める時にまず行うことの一つは書籍を読むことです。

書籍は1冊 1,000円程度でプロのノウハウが凝縮されたものが手に入るので勉強になります。

この記事を読めば不動産投資の始め方がわかり、今日からスタートできるようになります。

では不動産投資の始め方を勉強していきましょう。

不動産投資の始め方 【4つの大切な行動】

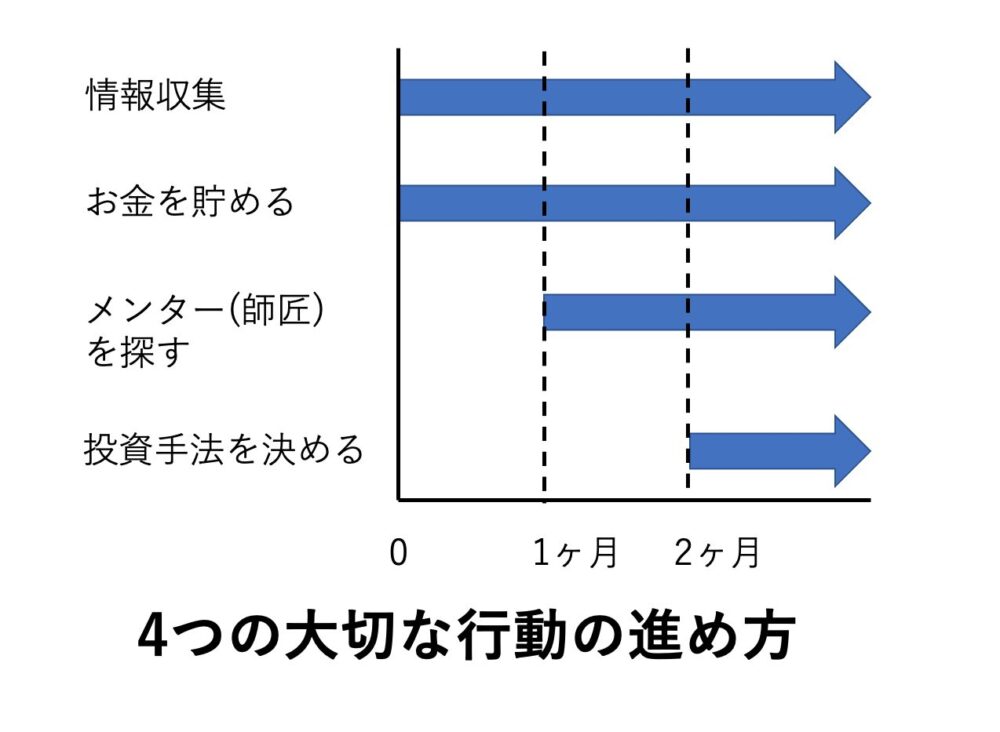

4つの大切な行動

4つの大切な行動をしましょう。

まずは情報収集をしながらお金を貯めましょう。

個人によりスピードは違いますが1ヶ月をめどにメンターを探しに出ましょう。

2ヶ月から情報収集した知識をもとに投資手法を決めます。

情報収集

情報収集の方法

まずは各種方法で情報収集します。

各方法でメリットが違うので様々な方法で情報収集をしください。

高額商材やセミナーも多くありますが、お金をたくさんかけなくても成功はできますので冷静な判断をしてください。

書籍

書籍での情報収集は最も主流のやり方です。

昔に比べて多くの書籍が出ており選択肢が増えています。

目標を100冊にして読んでみましょう。

100冊読まないと始められないのではなく、不動産投資を実践しながら読み進めていけば良いです。

書籍を選ぶ時のコツは違う投資手法をまんべんなく読んでいくことです。

様々な投資手法を知っていると、自分の投資手法を決める時に役に立ちます。

セミナー

セミナーは実際に講師の話が聞けて、講師やセミナーに来た人とつながれることが良い点です。

新築ワンルームマンションや販売目的のセミナーは買ってもらうことが目的なので避けましょう。

セミナーを探すときは不動産投資のポータルサイトで探すと便利です。

大家の会

不動産投資をする仲間が集まる会です。

日本各地に大家の会があるので、住んでいる地域の大家の会に入りましょう。

会費は年間数十万円の高額なものではなく、月額2,3千円程度の会にしましょう。

月額2,3千円は会場費や講師代などを考慮するとギリギリの値段設定で非営利で行っている団体になるので安心できます。

様々な会に出席して楽しく居心地の良い会を見つけてください。

大家の会を探すにはこちらのサイトが便利ですので参考にしてください。

YouTube、Twitter

最近は不動産投資系のユーチューバーも多く出てきており役に立つ内容を発信してくれています。

通勤中や空き時間を利用して勉強してください。

再生速度は普通ではなく1.5〜2倍程度で聞くと多くのコンテンツが視聴できます。

お金を貯める

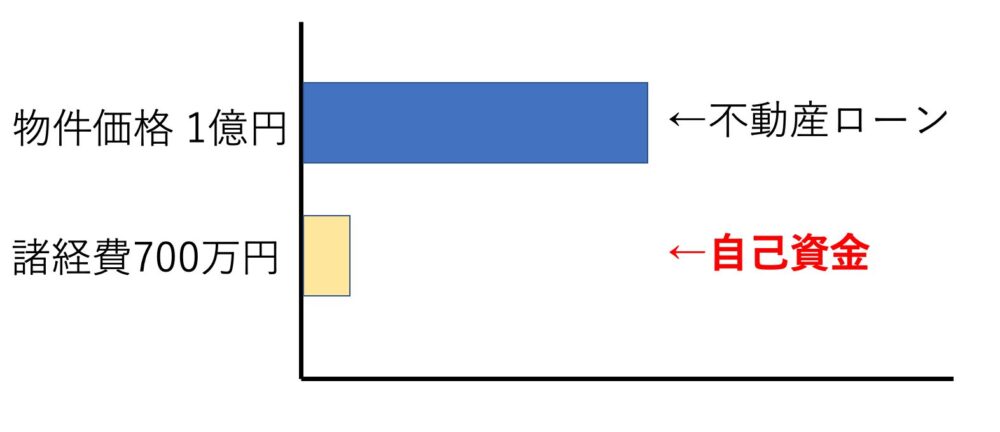

不動産投資にはまとまったお金が必要です。

例えば1億円の物件を買おうとして1億円の融資を受けても諸経費として別途現金700万円ほどが必要になります。

突然の修繕も発生したり、固定資産税などもかかってきますのである程度のまとまったお金が必要です。

投資手法によって変わりますが500〜1,000万円を目標にお金を貯めましょう。

メンター(師匠)を探す

今まで不動産投資をやってこなかった人がメンター(師匠)を身近に見つけるのは難しいです。

セミナーや大家の会に入って、仲間の輪を広げてメンターを見つけましょう。

急がずに不動産投資を進めていき出会った尊敬できる人をメンターにすると良いでしょう。

投資手法を決める

不動産投資には様々な投資手法がありますが、まずは一つに絞ることが大切です。

投資手法をミックスすると一方の投資手法では有利になることが、他の一方の投資手法では不利になって足を引っ張り合うことがあったり、力が分散して結局どの手法でも成功できないことがあります。

区分所有投資法

マンションの一室などに投資する手法

メリット

- 少額から投資可能

- 比較的、売却が容易

- 立地の良い物件が入手可能

- 共用部の管理が不要

- 失敗しても自己破産まで至りにくい

デメリット

- 担保評価が低いため、銀行融資を受けると信用毀損(物件を所有しているだけでマイナス評価になる)することがある

- 空室時は赤字となる

- 一室からの手残りが少ない

戸建投資法

戸建に投資する手法

少額から始められて、利回りが高い物件が出回っているため人気が高いです。

メリット

- 少額から投資可能

- 比較的、売却が容易

- 賃貸マンションと競合しないので客付けが比較的容易

デメリット

- 担保評価が低いため、銀行融資を受けると信用毀損(物件を所有しているだけでマイナス評価になる)することがある

- 空室時は赤字となる

- 一室からの手残りが少ない

- 物件の所在が地方部になり賃貸需要が減少する可能性がある

新築投資法

新築のマンションを建てて収益を得る手法

メリット

- 客付けが容易

- 間取りなどをコントロールできる

- 修繕が必要ない

- 売却して利益を取ることができる

デメリット

- 土地購入から建物完成までに工数がかかる

- 資金力が必要

- 建築や土地購入など様々なスキームが必要で上級者向け

築浅RC投資法

マンション1棟に投資する手法

メリット

- 管理会社に任せられるので管理が容易

- 月々のキャッシュフロー(手残り)が大きい

- 外壁や共用部などをコントロールできる

- 銀行融資がつきやすい

デメリット

- 管理費や修繕費が高い

- 固定資産税が高い

- 競争倍率が高い

不動産購入の8ステップ【初心者向け】

ポータルサイトを毎日チェック

上記以外にも大手不動産会社系のサイトで

などがあります。

物件選定基準は1棟マンション投資であれば積算評価と収益評価で判断します。

積算評価は土地と建物の資産価値を算出する方法です。

収益評価は手残りがいくらになるか計算する方法です。

詳しくは下記記事を参考にしてください。

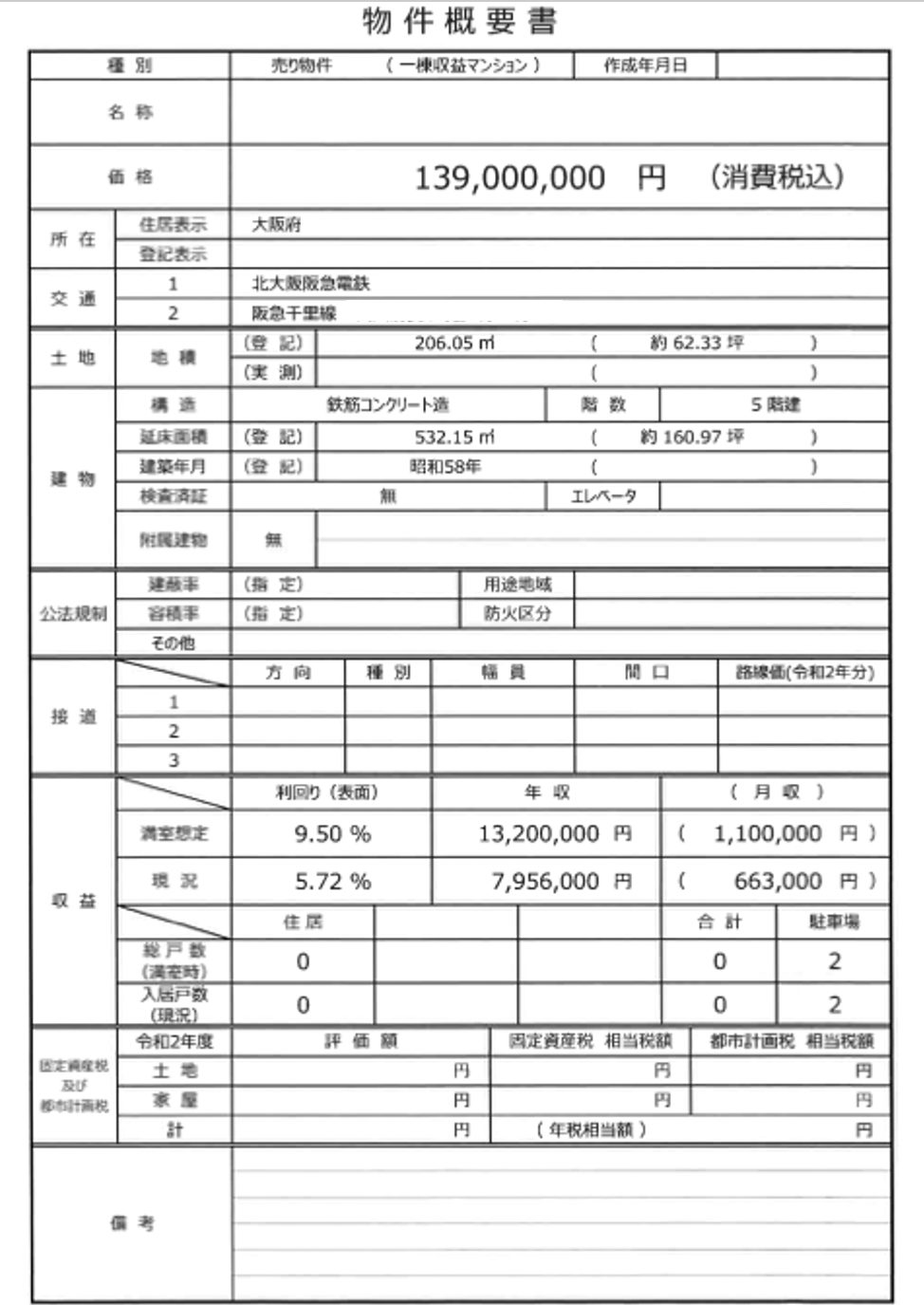

概要書を取り寄せる

基準を満たした物件を見つけたら概要書を取り寄せましょう。

具体的に検討して、良い物件ではなかった場合は業者に断りの連絡を入れましょう。

具体的にどこが条件に合わなかったかを連絡して希望条件を出せば、次は物件を直接紹介してくれる可能性も出てきます。

直接物件を紹介してくれる業者をたくさん持っていると市場に出回っていない物件を紹介してもらえる可能性が高くなり、良い物件情報を得られるチャンスも増えます。

物件を見に行く

概要書まで確認して良い物件だと判断したら次は現地まで物件を見に行きます。

現地で確認すること

- 建物の状態確認

- 空室確認

- 周辺物件の調査

- 周辺環境の調査

- 現地仲介業者にヒアリング

現地では対象の物件を見ることも大切ですが、周辺の物件の空室状況や環境を確認したり、賃貸仲介業者に直接話を聞くことも大切です。

実際に見に行かないと周辺の状況や物件の特性がわからないことがあるので必ず現地確認をしましょう。

物件を見た数だけ自分のモノサシができてきます。

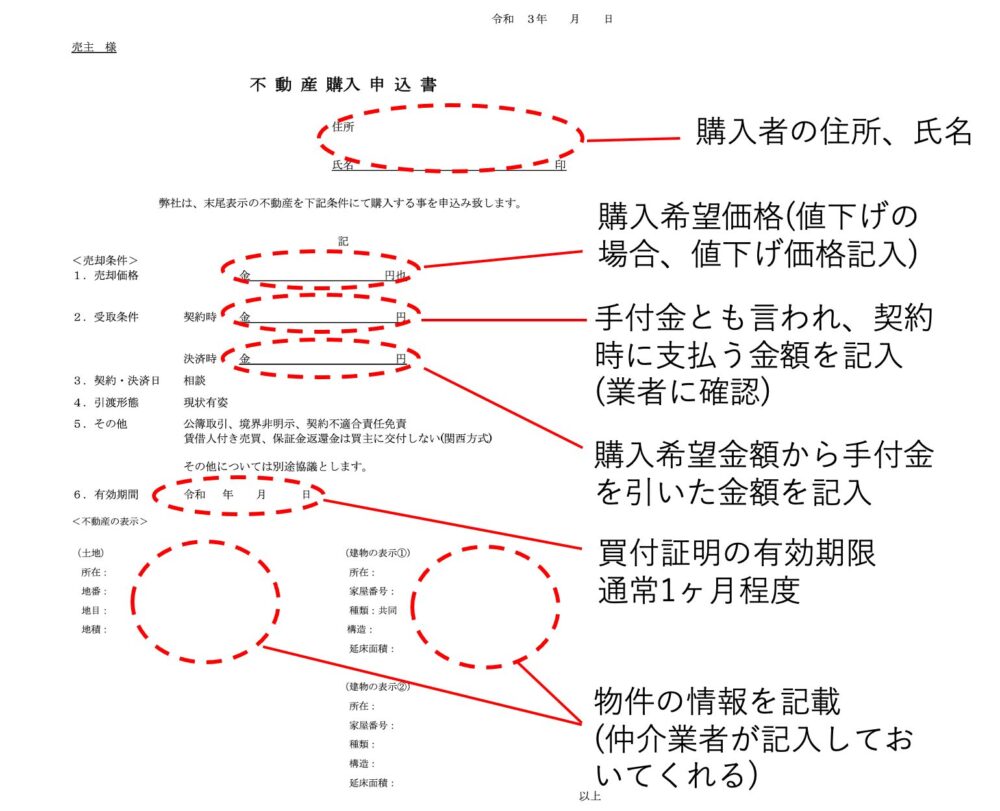

買付証明を入れる

物件を見に行って買うと判断したら、仲介業者から買付証明(購入申込書)のフォーマットを送ってもらい記入して提出します。

売買仲介業者は買付証明を持って売主に交渉にいきます。

買付証明には自分の希望購入金額を記入するのですが、値下げ交渉を受け付けないこともあるので価格を記入する際は仲介業者に確認しましょう。

銀行融資を申し込む

買付証明を提出したら銀行に融資の申込に行きましょう。

銀行は物件の所在地と購入者の住所の両方に支店があることが条件になります。

電話をして融資申し込みの旨を伝え資料をもって面談に行きます。

面談時の資料

- 確定申告 3期分

- 源泉徴収 3年分

- 経歴書

- 金融資産一覧

- 決算書 3期分 (法人所有の場合)

- 物件概要書

- 家賃一覧表(レントロール)

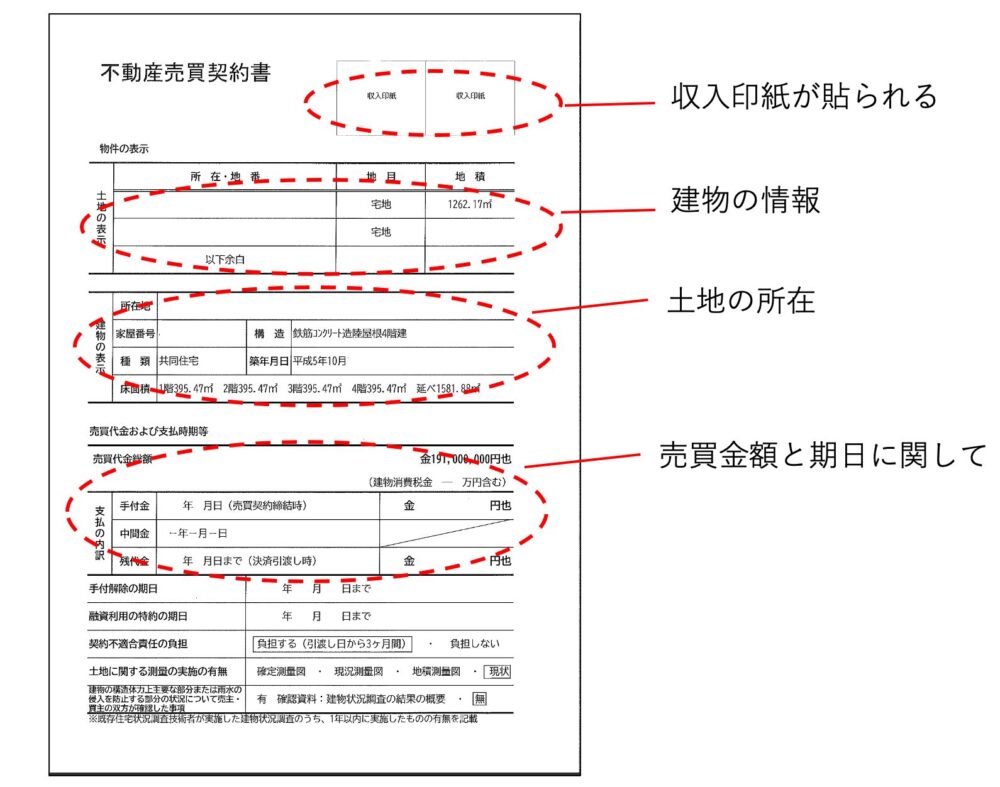

売買契約

銀行融資が決まったら売買契約をします。

売主と買主の間で売買することを約束する契約で、実際に手付金を支払って法的効力が出てくる段階です。

ここまでくるとあと一歩です。

売買契約書はフォーマット通り作ってくるので誤記がないか確認してください。

特に注意するのは特約事項です。

特約事項は売買ごとに違うことが書かれるので特殊な内容が入ることが多いです。

例えば、「隣の敷地との境界を確認せずに渡します」「外壁塗装などの大規模修繕はしていませんが現状のまま渡します」など、売主の希望や買主の希望が入ることが多いのでしっかり確認しておきましょう。

金銭消費貸借契約

金銭消費者契約 (金消契約)は銀行の融資に対する契約です。

事務的に進んでいき1時間程度で完了します。

引き渡し

すべての準備が完了したら引き渡しとなり銀行にて決済します。

事務的に進んでいきスムーズにいくと1時間程度で完了します。

不動産投資の12大リスク

不動産投資にはリスクがあるので、理解した上で始めてください。

リスク1 悪徳業者、悪徳コンサルタント

不動産の世界は大きなお金が動くので悪徳業者や悪徳コンサルタントが多く存在します。

収益の出ない物件を売ったり、高額商材を売ってくる人がいます。

経験や知識がついてくるとひっかかることはなくなりますが、右も左もわからない初心者は気を付けないと引っかかる可能性はあります。

引っかからないためには?

自分で物件を見極める力をつけて、悪徳商法に引っかからないようにすることです。

投資はすべて自己責任ですので、自分の身は自分で守りましょう。

リスク2 事故物件

過去に殺人事件や自殺のあった物件のことを言います。

契約時の告知事項に載るのと、現地業者の確認でわかるのでリスクは低いです。

リスク3 出口のない物件

売却や建て替えなどの戦略がたてられない物件のことです。

資産価値が高い物件を買うことが大切です。

資産価値が高ければ売却が良いですし、将来的に賃貸需要も確保できるので持ちきるという選択肢も選べます。

リスク4 空室

マンション投資では最大のリスクで、その他のリスクにもつながる一番難しい課題です。

空室になればその分、手残りも少なくなるので空室が出ない物件を購入することが大切です。

空室の対策

このリスクをカバーするには「満室になる物件」を購入することにつきます。

物件選びの時には、対象物件の置かれている周辺環境や立地などをしっかりと確認して問題ないことを確認することが重要です。

私の立地選びの基準は政令指定都市か県庁所在地もしくは三大都市圏に隣接する街にしています。

リスク5 地震、火災

地震や火災が起きたら物件が倒壊したり全焼したら返済ができなくなります。

地震、火災リスクは火災保険でカバーします。

地震保険は火災保険の半額までしかかけることが出来ないので地震保険で物件価格をカバー出来るような価格に設定しておく必要があります。

リスク6 金利上昇

金利が上昇して返済額が増えるリスクです。

ただ、過去数十年の間ずっと低金利を保ったまま推移していることからするとこの先、急激に金利が上昇するとは考えにくいと思われます。

もし万が一、金利が上昇することがあれば、それは好景気ということで物件価格や家賃も上がっているということです。

万が一金利上昇によって収支が合わなくなり赤字になってしまうようであれば物件を高値で売却すれば良いでしょう。

リスク7 滞納

入居者の方が家賃を滞納するリスクです。このリスクは入居時に家賃保証会社に加入してもらうことで対策できます。

最近の賃貸業界ではよほど高収入な方でない限り家賃保証会社加入は必須というところがほとんどなので気にすることはありません。

リスク8 資金流動化

不動産が売却しにくくなるリスクです。

このリスクを避けるためには売却しやすい不動産を購入することが大切になります。

その中でも大切なのが空室リスクと同様に立地になります。

駅から近く、大都市圏や政令指定都市などを選ぶと資金流動化リスクを抑えることもできます。

リスク9 不動産価格の下落

不動産売却時に価格が下落するリスクです。

こちらも価格が下落しにくい物件を選択することが必須になります。

空室リスクや資金流動化リスクの対策と同様に立地が良く入居が将来に渡って見込める地域を狙って物件を購入することが必要になります。

リスク10 デフレ

現金や金の価値が上がりモノの値段が下がる現象です。

不動産は生活必需品なので比較的影響を受けにくいです。

もしこのような現象が起こったときでも価格が下がりにくい物件を購入することが必要です。

よって空室リスク、資金流動化リスクと同様の対策をとります。

リスク11 建物の老朽化

土地は変化しないですが建物は老朽化します。

老朽化のリスクは計画的な修繕やメンテナンスにより予防できます。

建物の外壁や屋上防水の寿命は10〜20年でこの期間に修繕を予定していれば老朽化を予防することができます。

修繕は計画的に行えば良いので急な出費ではなく計画的に行われるので積み立てていれば問題ありません。

月々の修繕費の積み立てがリスク回避になりますので計画的に積み立てを実施していきましょう。

リスク12 コロナ

コロナで家賃下落や空室が発生するなどのリスクが発生するのではないかというリスクです。

店舗やテナントなどは影響がありますが、住居系の不動産であれば影響はほとんどありません。

住居の不動産は生活必需品なので景気の影響をほとんど受けません。

住居系の不動産はコロナの影響を受けなかった数少ない業種の一つと言えます。

どうやって不動産投資を始める?

不動産投資は一度で大きなお金が動くので詐欺も多いですし、何よりも不安になるものです。そんな時に、アドバイスをくれたり背中を押してくれる人がいることはとても大事です。

ようすけ不動産ではコンサルティングも受け付けています。

詳しい内容はお問い合わせフォームのタイトルに「コンサルティング詳細希望」と入力し送信いただければメールにて回答いたします。

まとめ

よく「不動産投資を始めるのはもう遅い」など言われますが、まだ遅くはないです。

私が不動産投資を始めた6年前も同じように遅いと言われていましたが、今となっては早く始めた方になります。

是非この記事を参考にして不動産投資の一歩を踏み出してみてください。

行動し続けていれば物件を購入することはできます。

コメント